La partida doble: cómo llevar la contabilidad de una empresa

Cuando se gestiona una empresa o se tiene algún tipo de actividad mercantil es casi imposible evitar las tareas de contabilidad. Esta garantiza un retrato fiel de la situación económica y financiera de la empresa y permite elaborar los estados contables anuales y entregarlos en el Registro Mercantil con datos veraces, así como declarar los impuestos correspondientes a la Agencia Tributaria. Y esto sin olvidar que llevar una contabilidad actualizada no solo facilita la planificación avanzada de pagos o de inversiones, sino también tener una idea realista de la rentabilidad de la empresa.

El principio de partida doble, la forma más antigua de llevar la contabilidad, hace posible registrar (asentar) todas las operaciones comerciales de la empresa de forma clara e inequívoca. Ahora bien, ¿cuándo es obligatorio llevar una contabilidad de doble partida? ¿Qué son los asientos contables y cómo se escriben los gastos e ingresos? A continuación explicamos los principios básicos de la contabilidad de partida doble y detallamos lo qué hay que tener en cuenta.

Microsoft 365 con IONOS

Las versiones más actuales de tus aplicaciones favoritas de Office como Word, Excel, PowerPoint y más desde cualquier dispositivo.

¿Qué es la contabilidad de partida doble?

La contabilidad que sigue la gran mayoría de las empresas viene determinada por la historia de los intercambios mercantiles. Si bien hay hallazgos anteriores que ya documentan una contabilidad primitiva, en general suele tomarse como referencia del origen de la partida doble al monje franciscano Luca Paccioli (Fray Luca Bartolomeo de Pacioli), quien en el siglo XV publicó “Summa de arithmetica, geometria, proportioni et proportionalità” (Venecia, 1494). Con la Summa, el matemático y contador popularizó y estandarizó un método de contabilidad basado en el equilibrio entre diferentes cuentas, el llamado principio de la partida doble.

El método de la partida doble se fundamenta en dos principios básicos:

- “Quien recibe debe a quien entrega”

- “No existe deudor sin acreedor, ni acreedor sin deudor”

En contabilidad nada se crea por sí solo y una entrada en una cuenta significa que sale de otra: todo lo que se recibe se debita y lo que se entrega se acredita. Esto explica el mecanismo que sostiene la contabilidad, esto es, que toda entrada ocasiona una salida y viceversa, de forma que al final del ejercicio resulta un balance entre entradas y salidas que es el que, en definitiva, garantiza un estado saludable de las cuentas.

En la partida doble, el valor positivo corresponde a un débito (lo que se tiene, se debe, activo) y el negativo a un crédito (lo que se da, se acredita, patrimonio / pasivo). Un valor se ha de anotar en dos cuentas al menos pero puede darse el caso de requerir más de dos cuentas. Si un valor se anota en dos cuentas se trata de un asiento simple o sencillo porque los registros se anotan en una cuenta que se carga y en otra que abona. Si intervienen más de dos cuentas (en el caso que se adquiriera una mercancía y se pagara en efectivo y en crédito), se trata de asientos compuestos o dobles. En ambos casos ha de garantizarse el equilibrio entre lo que sale y lo que entra de forma que se mantenga el equilibrio o balance en las cuentas.

Esto se puede entender si pensamos en cómo se debería anotar un ingreso procedente de una venta: por un lado, una determinada cantidad entra en caja (cuenta 1), mientras que por otra (cuenta 2) esta cantidad sale en concepto del valor de la mercancía que ha salido, que ha de ser equivalente. Este movimiento ha de implicar al menos a dos cuentas diferentes, puesto que, y este es otro de los principios de la contabilidad de doble entrada, “una cuenta da al tiempo que otra recibe”. El ingreso se anotaría, según la partida doble, en el “debe” de la cuenta de caja (cuenta 1) y en el “haber” se anotaría el valor de la mercancía vendida (cuenta 2).

Estos son algunos de los principios que fundamentan la partida doble:

1. Quien recibe es deudor, quien entrega es acreedor. (Lo que se tiene se debe)

2. No hay deudor sin acreedor, ni acreedor sin deudor. (Los recursos no surgen por sí solos, sino que proceden de algún sitio)

3. Todo valor que entra debe ser igual al valor que sale. (Base del equilibrio de la ecuación patrimonial)

4. Todo valor que entra por una cuenta debe salir por la misma cuenta. (Una cuenta se debe poder anular de la misma forma que se crea)

¿Qué empresas deben llevar una contabilidad de partida doble?

Según establece el Plan General de Contabilidad, todas las empresas, a excepción de las personas físicas (autónomos), están obligadas a llevar contabilidad de partida doble, que en España es la única. Las únicas obligaciones registrales de los autónomos comprenden el registro permanente de los ingresos (facturas emitidas) y el registro permanente de los gastos (facturas recibidas). Estos libros sirven para calcular las declaraciones tributarias (Impuesto sobre la Renta de las Personas Físicas o IRPF y el Impuesto sobre el Valor Añadido o IVA) y pueden ser requeridos por Hacienda en caso de inspección.

Sin embargo, al ser un instrumento tan útil para determinar la salud financiera de un negocio, suele llevarse una contabilidad profesional de partida doble en la mayoría de empresas.

Dominios web baratos

Dominios tan originales como tus ideas.

Registra tu dominio con IONOS y disfruta de las funciones integrales que tenemos para ofrecerte.

el Plan General de Contabilidad es el texto legal que regula la contabilidad en España y viene determinado por el Real Decreto 1514/2007, que pretendía adaptarla a las Normas Internacionales de Información Financiera (NIIF o IFRS, International Financial Reporting Standards), que fueron adoptadas por la Unión Europea. Recogiendo como normas contables las establecidas en el Código de Comercio por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) o en la legislación aplicable, el Plan establece qué cuentas anuales han de presentar las empresas al final del ejercicio y de qué forma se redactan.

¿Cómo funciona el principio de la partida doble?

El procedimiento expuesto por el precursor de la probabilidad Luca Paccioli en el siglo XV, denominado en ocasiones como “método veneciano” por ser la forma de contabilidad llevada por los comerciantes italianos en los albores del Renacimiento, consiste en registrar en el libro diario todas las operaciones a medida que se van produciendo en función de su entrada y su salida de las cuentas y pasarlos diariamente al libro mayor al tiempo que se clasifican en las cuentas correspondientes. Es a partir de este que se obtienen los datos para elaborar los estados financieros anuales.

La contabilidad de partida doble equivale a una balanza en equilibrio ya que, considerando el patrimonio total de una empresa, ninguna operación puede significar una pérdida. Si un elemento disminuye ha de ser porque otro aumenta (si entra en una cuenta, sale de otra), como en el ejemplo de la venta de mercancía que vimos anteriormente, según el principio fundamental de “No hay deudor sin acreedor, ni acreedor sin deudor”. Es por esto que cada operación se anota dos veces, al “debe” de una cuenta y al “haber” de otra, y ambos valores han de estar en “equilibrio”. La partida doble se encargaría de registrar los efectos de las operaciones comerciales en los diferentes elementos o cuentas del balance para que la ecuación siempre quede equilibrada.

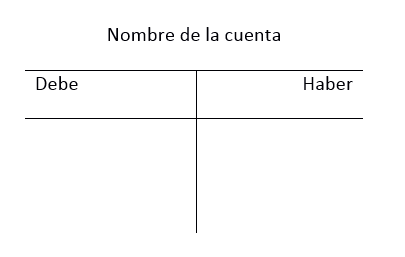

Tradicionalmente el “débito” (o lo que entra) se ha apuntado siempre a la izquierda y el “crédito” (o lo que sale) a la derecha, constituyendo una cuenta mayor, denominada popularmente cuenta “T” por su estructura. La cuenta en contabilidad se representa con una T de brazos largos o de “doble columna” y sus partes son: Debe, Haber y Nombre de la cuenta.

Las cuentas “T” en la contabilidad de partida doble

Cada cuenta equivale a un concepto del balance y en ellas se registran los aumentos y las disminuciones ocasionados por la actividad de la empresa. Un ejemplo de cuenta podría ser una cuenta de “Caja”, que registra la entrada o la salida de efectivo. La denominación de la cuenta ha de dar una idea inequívoca del concepto que se registra:

- El dinero que una empresa posee en efectivo se representa con la cuenta "Caja".

- Los artículos que el comerciante compra para revender quedan representados con la cuenta "Mercaderías".

- La venta de las mencionadas mercaderías se representa con la cuenta "Ventas".

- Y el gasto por el alquiler del local puede representarse con la cuenta "Alquileres".

Como se ve en el dibujo anterior, cada cuenta tiene dos columnas para registrar por separado cada partida, la del incremento y la de la disminución, y se denominan “Debe” y “Haber”: al anotar algo en el “Debe” se carga o debita una cuenta y cuando se anota algo en el “Haber” se abona o acredita:

- DEBE: es la parte de la cuenta donde se anotan los débitos o partidas ingresadas. Conviene recordar que la palabra en sí no significa nada más que el nombre que se asigna a la columna izquierda de la cuenta.

- HABER: es la parte de la cuenta donde se anotan los créditos o partidas egresadas. De nuevo, la palabra no tiene más significado que ser el nombre de la columna de la derecha.

Las cuentas se clasifican en función de los elementos que componen la ecuación contable (activo = pasivo + capital), es decir, hay cuentas de activo, cuentas de pasivo y cuentas de capital. Como activo se entienden los bienes o derechos que el negocio posee; como pasivo, las deudas u obligaciones, y el capital (capital contable o líquido) es la diferencia resultante entre el activo y el pasivo. En función de su clasificación como activo, pasivo o capital, las entradas y salidas se registran como cargo o como abono.

Con este vídeo puedes entenderlo mejor:

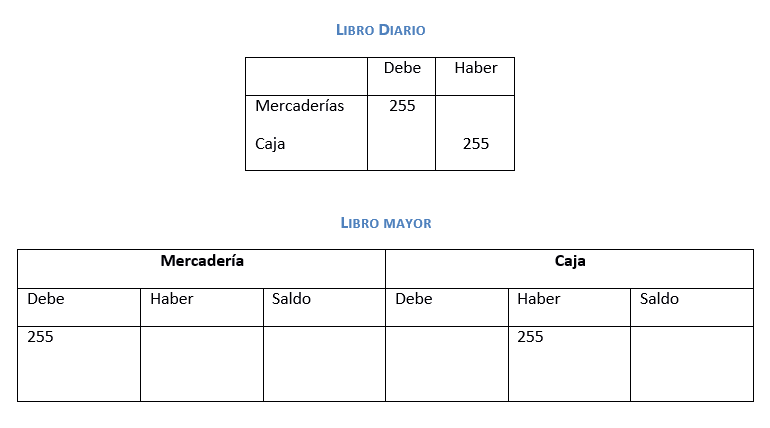

En el método de la partida doble, el registro de los eventos económicos que afectan al patrimonio de una empresa se refleja en los libros en forma de asientos, que han de ser anotados en el Libro Diario, registro contable obligatorio por ley, numerados correlativamente y ordenados cronológicamente. Para registrar un asiento contable se anota primero la cuenta (o cuentas) de cargo, donde “cargo” (débito) equivale a un ingreso de dinero o de bienes, y a continuación la cuenta (o cuentas) de abono, donde el término “abono” (crédito) se utiliza para registrar una salida. Estos asientos se escriben después en el Libro Mayor (optativo pero necesario) en sus cuentas correspondientes, de donde se extraen los datos para elaborar los estados financieros usualmente al final de cada ejercicio: el balance general y el estado de resultados o cuenta de pérdidas y ganancias.

En estos gráficos a continuación se observa la diferencia entre el Libro Diario, en el cual se van anotando las entradas y salidas indicando la cuenta a las que pertenecen (Mercaderías, Caja) y el Libro Mayor, en el que se especifica cada cuenta por separado:

es muy importante llevar una contabilidad ordenada que contenga todos los hechos contables y que los libros estén al día. Un error imperceptible puede hacer que al final las cuentas no cuadren y el balance resultante sea erróneo, lo que podría tener consecuencias fatales para las finanzas de la empresa.

El balance en la contabilidad de partida doble

El balance constituye el fundamento de la partida doble y se estructura según los activos y los pasivos de una empresa. Por activos se entienden todas aquellas operaciones que tienen que ver con el uso del patrimonio, es decir, en qué se invierte el capital (lo que posee la empresa): instalaciones, máquinas, materias primas, acciones, etc. Los pasivos serían todas las operaciones que indican la procedencia del patrimonio, es decir, de dónde procede el capital (deudas y obligaciones): capital propio, créditos, beneficios, etc. Oponiendo ambos conceptos se obtiene una visión general de las operaciones de entrada y salida de capital.

Clave para la contabilidad es que en las cuentas del activo los ingresos se anotan en el “Debe”, mientras que los egresos se anotan en el “Haber”. En las cuentas del pasivo la anotación se realiza exactamente al revés, es decir, una cuenta disminuye en el “Debe” y aumenta en el “Haber”:

✔ Cuentas del activo: los abonos se registran en el “Debe”, los cargos en el “Haber”

✔ Cuentas del pasivo: las entradas se registran en el “Haber”, las salidas en el “Debe”.

✔ El balance ha de resultar igual (mismo valor en ambas partes).

El activo y el pasivo han de estar en equilibrio. Al final lo importante es que la suma del balance dé el mismo valor en activos y en pasivos. Esta disposición permite averiguar cuál era el estado inicial y el final y la ganancia de la empresa en un determinado periodo.

los empresarios y profesionales autónomos tienen la opción de recurrir a diversos medios que les faciliten llevar la contabilidad. Para que esta tarea no se adueñe de la mayor parte de tu tiempo, conviene considerar la existencia de herramientas especializadas que, sobre todo en el caso de grandes empresas con mucha actividad comercial, pueden aliviar el día a día de forma considerable.

Ten cuenta el aviso legal relativo a este artículo.

Artículos similares

El balance de situación: la radiografía de una empresa

Las grandes empresas no se saltan la obligación de presentar su balance de situación, bien a cierre del ejercicio o cuando sea menester, y no solo por cumplir la ley, sino porque un balance permite escanear la situación global del patrimonio y las obligaciones de un negocio de forma fiel. El caso de las pymes y los autónomos es diferente por la menor complejidad de sus operaciones en el caso de…

Programas de contabilidad online: las cuentas de tu pyme en la nube

Un programa de contabilidad es una herramienta de apoyo en la organización y el control de la facturación y la contabilidad general de una empresa. Gracias a la amplitud de prestaciones que permite el alojamiento en la nube, las soluciones de software de contabilidad online gozan de especial popularidad. Teniendo en cuenta la dimensión global de las tareas que habitualmente asume un pequeño…

Breve introducción a los principios contables en España

Cualquier empresa o autónomo debería orientarse por la normativa vigente a la hora de llevar correctamente los libros de contabilidad. Los Principios de Contabilidad Generalmente Aceptados (PCGA) son un conjunto de métodos y criterios consolidados por la práctica comercial y el apoyo de los organismos oficiales que, sin embargo, nunca se han constituido como ley. Se trata más bien de un conjunto…

La digitalización certificada de documentos contables

A la vista del número imponente de programas de contabilidad que puebla el mercado, queda claro que la contabilidad digital ha llegado para quedarse. Con la digitalización certificada, la AEAT provee un instrumento legal que facilita la conservacion de los documentos contables electrónicos con garantías de integridad y autenticidad. ¿En qué consiste y qué has de tener en cuenta como empresario o…